Un impôt des sociétés favorisant l’innovation

Nous montrons qu’en dépit des évolutions qu’il a connues (entre autres la déduction des intérêts notionnels), l’impôt des sociétés est historiquement élevé en Belgique, et très haut par rapport au reste du monde. Bien que les études montrent que l’impôt des sociétés navigue en queue du peloton des taxes les plus néfastes, sa diminution n’est pas une priorité. Dans un contexte budgétaire difficile, les entreprises doivent elles aussi payer leur juste part.

Il arrive trop souvent que les petites sociétés soient opposées aux plus grandes, alors qu’elles sont toutes importantes pour l’économie belge. La création de nouvelles entreprises et la croissance continue des PME sont essentielles pour le renouvellement du tissu économique. Dans le cadre de l’évaluation des réformes fiscales, il ne faut pas uniquement considérer les risques de délocalisation des activités actuelles, mais aussi penser aux incitants destinés à attirer de nouveaux investissements dans notre pays.

De manière spécifique, Itinera considère qu’il convient d’enraciner les best practices en matière de fiscalité de l’innovation. Pour que la perception soit correcte, il faut que l’on vérifie si les avantages fiscaux octroyés génèrent réellement de l’innovation, ce qui de nos jours n’est pas systématiquement garanti.

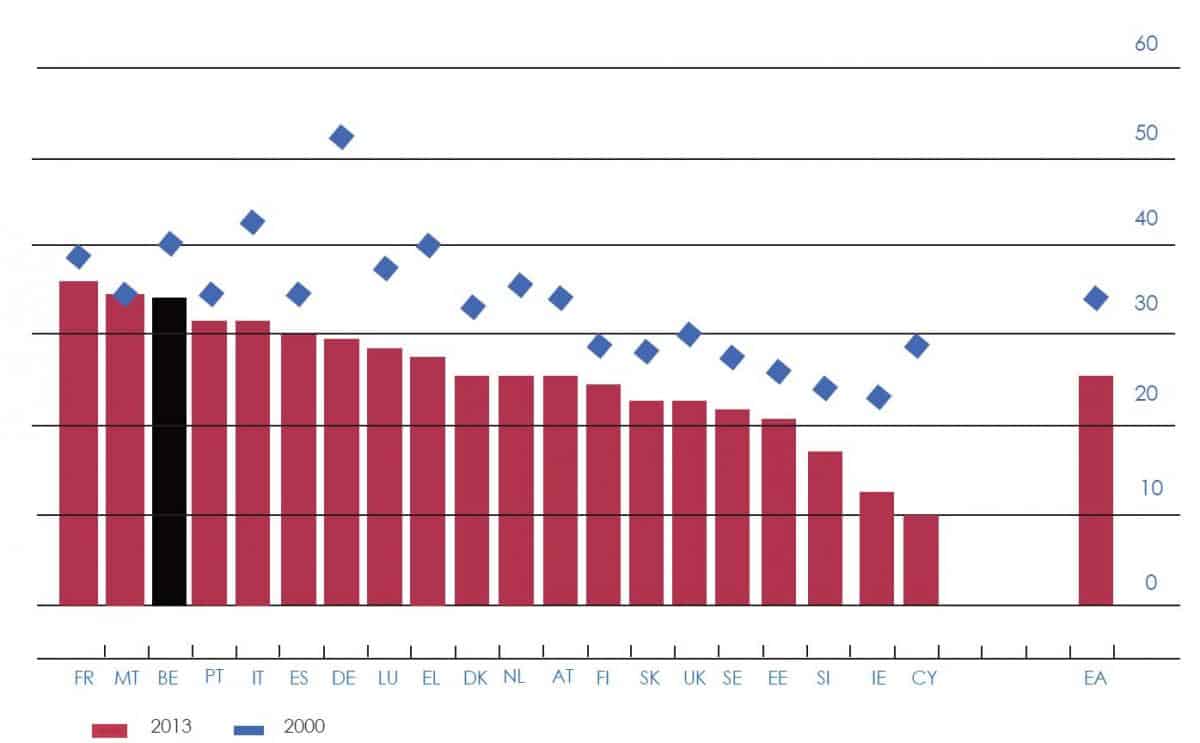

Graphique : Taux de l’impôt des sociétés (%)

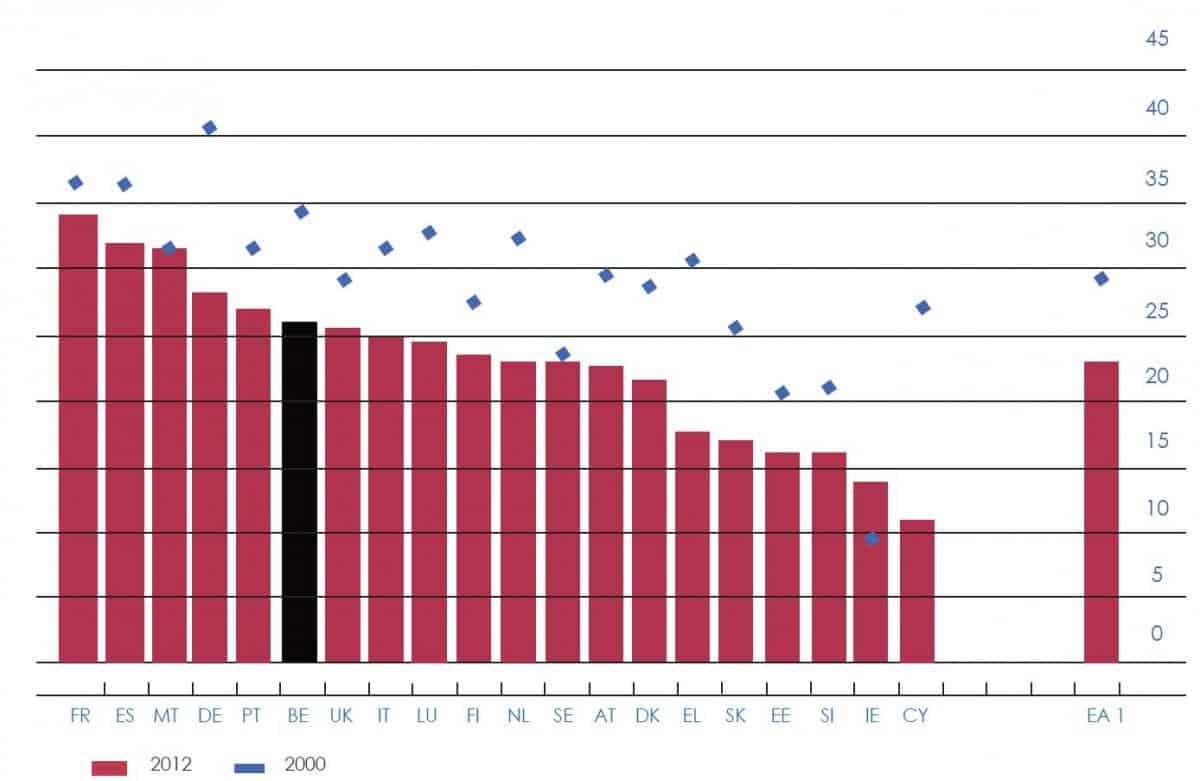

Graphique : Taux d’imposition effectif pour le secteur non financier

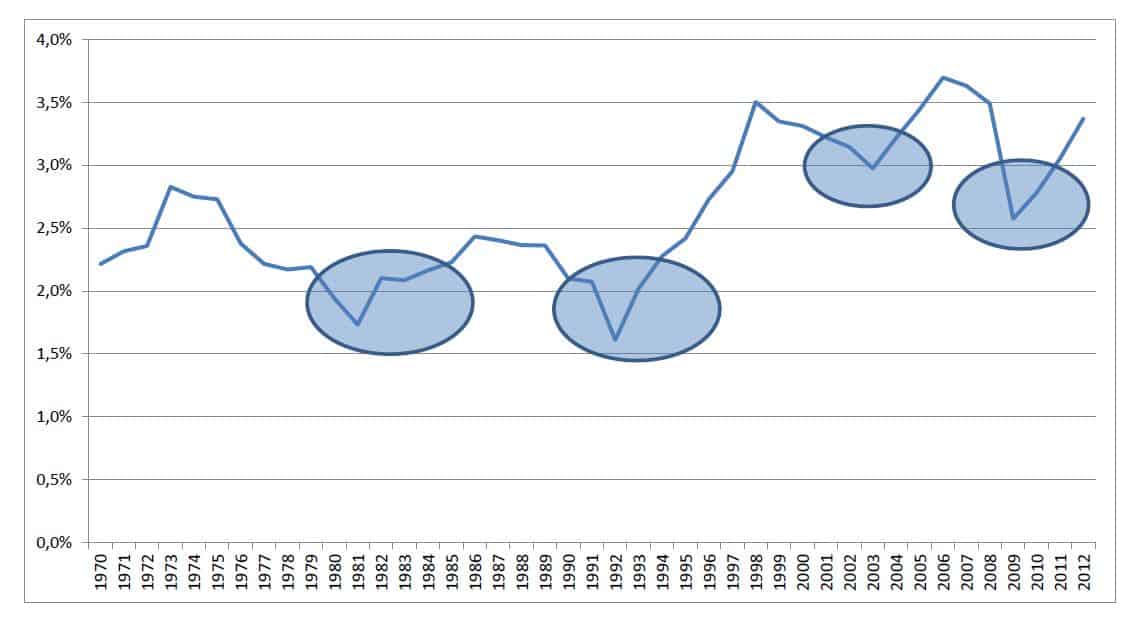

Graphique : Impôts payés par les sociétés depuis 1970 (% du PIB)

Nous avons déjà précédemment formulé des propositions relatives au financement de l’innovation et des start-up (Itinera 2014) et à la fiscalité de la recherche et du développement (Itinera 2013). Tout le monde convenant de l’importance de l’innovation dans ce contexte, il faut désormais transformer ces belles paroles en actes.

En 2013, nous avons également évalué les incitants fiscaux en faveur de la R&D sur la base de diverses exigences telles que la simplicité, la transparence, la prévisibilité et le faible niveau des charges administratives. Les deux principaux piliers dans ce contexte sont les salaires des chercheurs et les investissements en R&D. Nous sommes arrivés à la conclusion que, vu son succès, l’exonération du précompte professionnel des chercheurs peut être augmentée. Sur ce plan, cela a certainement du sens d’établir une différenciation sur la base des diplômes pour déterminer le taux d’exonération. Pour veiller à ce qu’il y ait effectivement plus de R&D (principe d’additionnalité), une coordination entre les autorités régionales et fédérales est essentielle. Pour également stimuler les entreprises présentant une faible base imposable (cas typique des jeunes PME novatrices), le solde de l’avantage fiscal peut le cas échéant être simplement versé après plusieurs années successives sans bénéfices suffisants. L’expérience de ce qui se fait à l’étranger nous apprend qu’il est important d’impliquer les entreprises de façon permanente dans le processus politique, afin de pouvoir corriger les mesures et les adapter aux besoins réels. Pour combiner flexibilité et sécurité, nous recommandons d’autoriser la demande de soutien fiscal aussi bien anticipativement qu’ultérieurement. D’autre part, il n’y aucune raison d’exclure de l’exonération fiscale les entreprises qui sous-traitent des projets de R&D à des universités et des centres de recherches publics. Si notre pays prend au sérieux l’économie de la connaissance, il doit oser prédéfinir un objectif quantitatif. Si l’objectif est de 3% du PIB, cela implique une croissance en volume de 25%.

“Tax shift, Waarom ons land een belastinghervorming nodig heeft” est publié par Lannoo : http://www.lannoo.be/taxshift