Itinera sur le tax shift de Michel I

Le gouvernement a donc accouché de son tax shift. Une réduction de charges supplémentaire de 3,7 milliards d'euros est actée, ce qui, ajouté aux mesures adoptées précédemment par le gouvernement, porte le total à 7,2 milliards d'euros. Soit environ 2 pour cent du PIB. C'est sans doute plus que ce que l'on aurait pu prévoir en un délai aussi court, vu les grandes divergences de vues au sein de cette coalition. Néanmoins, une véritable réforme stratégique de notre système fiscal exige du temps. En outre, cela demande l'assurance que tout cela n'aboutira pas à un tax lift. Il reste donc du pain sur la planche pour les prochaines années.

Le rétablissement de la TVA à 21% sur l'électricité n'est pas à proprement parler une nouvelle politique. Le précédent gouvernement Di Rupo n'avait adopté cette mesure qu'à titre provisoire. La réduction, il est vrai, avait été présentée comme une mesure de relance. C'était surtout la seule façon de prétendre que son coût resterait limité. En réalité, cette mesure a été payée par les citoyens eux-mêmes, le prix de l'électricité étant repris dans l'indice des prix à la consommation. Une hausse plus réduite se traduit dès lors par une augmentation plus limitée des salaires en cas d'indexation. En d'autres termes, le salarié paierait ce "cadeau" via sa feuille de salaire. En outre, vu la concentration dans le secteur de l'électricité, il apparaissait de manière très réaliste que l'abaissement de la TVA était avant tout un cadeau pour les marges dans le secteur. La thèse selon laquelle il est plus efficace pour la création d'emplois d'abaisser la TVA sur l'électricité que de réduire directement le coût du travail a toujours été peu crédible. Ceci était en fait une illustration de la manière dont la politique fiscale ne doit pas être menée. À savoir que l'on utilise ici l'étroitesse de vue du monde extérieur pour réduire la fiscalité à un cadeau politique à l'arrière-ban. Réduire les impôts à un prélèvement de ressources auprès du contribuable ne peut conduire qu'à une mauvaise politique.

Ce dont nous avons besoin, c'est que le gouvernement charge à présent l'administration de faire évaluer l'impact de ses décisions. Supposons un moment que le gouvernement n'ait pas la volonté d'abuser de son administration pour des discussions purement particratiques. Dans cette hypothèse, il demande qu'une proposition soit chiffrée de manière à soupeser à la fois les avantages et les inconvénients, à court comme à long terme. Si l'administration dispose d'un échantillon de la population, calculer les retombées directes d'une mesure fiscale sur certaines composantes de la population totale est assurément ce qu'il y a de plus simple. Mais dans un tel exercice, il ne faut évidemment pas en rester là. Évaluer les effets prolongés de la mesure sur l'économie est naturellement beaucoup plus complexe. Cela dit, ce n'est pas parce que c'est plus difficile que cela ne doit pas se faire. Une réforme fiscale a une autre finalité que de monter certains groupes de population contre les autres. Par conséquent, l'évaluation d'une réforme fiscale doit se faire avec des critères portant sur la réalisation de cette finalité.

Lorsque ce thème n'aura plus comme perspective de créer des gagnants et des perdants, et alors seulement, le climat sera propice à une réforme fiscale significative et approfondie. L'actuel tax shift ne peut être considéré, à cet égard, que comme une première amorce. On voit aujourd'hui, dans les grandes lignes, de quelle manière la réduction des cotisations patronales de 33 à 25 pour cent sera financée. C'est une bonne chose, car dans un pays avec une dette publique comme la nôtre, les aventures budgétaires sont inconcevables. Le précédent gouvernement avait décidé d'un abaissement de la TVA sur l'électricité qui devait expirer fin 2015. Peut-être tablait-il sur le fait que le gouvernement suivant serait amené, sous la pression, à prolonger cette mesure (faussement) attrayante. Mais la coalition actuelle ne s'est pas laissé prendre à ce bluff. On finance ensuite la réduction des charges sur le travail en relevant les accises sur le diesel, le tabac et les boissons. Une mesure que l'on retrouve à chaque contrôle budgétaire ou presque. Il est vrai que les accises sont levées sur des quantités physiques, alors que les autres revenus, sous l'effet des hausses de prix, évoluent spontanément. Un gouvernement y trouve donc immanquablement une source bienvenue pour boucher un trou. Nous plaidons pour qu'un véritable exercice de réflexion stratégique soit à nouveau mené, dans lequel ces "taxes sur les vices" soient réellement envisagées sous l'angle du changement de comportement qu'elles induisent, et non comme une solution de fortune pour combler les trous. Le relèvement du précompte mobilier de 25 à 27 pour cent est un prolongement du parcours effectué par le précédent gouvernement, qui avait déjà porté cette taxe de 15 à 21 et 25 pour cent. Cette voie est aujourd'hui, pour partie, celle de la moindre résistance, vu le faible niveau des rendements. Il y a ensuite une taxe sur la spéculation en cas d'achat ou de vente d'actions dans les 6 mois, mais cela reste plutôt symbolique, le gouvernement lui-même ayant estimé le produit de cette mesure à 28 millions seulement. En résumé, les mesures pour le financement de la réduction des charges n'ont rien de surprenant, les 900 millions obtenus via l'éco-fiscalité et la fiscalité sur la santé apportant une touche d'innovation. Pour le reste, il faudra attendre les détails des 700 millions d'euros annoncés en 'gains d'efficacité' sur l'appareil administratif.

Pour Itinera, le critère d'une réforme fiscale pleinement aboutie est qu'une stabilité fiscale puisse ensuite être garantie de manière crédible pour au moins deux législatures. Personne ne caressera l'illusion qu'une telle "Pax fiscalis" puisse être attendue après ce tax shift. Après toutes ces années, nous devons d'urgence nous défaire de l'idée qu'un gouvernement puisse s'enfermer dans un château et accoucher au bout de quelques jours de l'orientation de la politique pour les années à venir. Des mesures approfondies exigent plus de temps. Songeons à la fiscalité des voitures de société. Songeons à l'absence de neutralité dans notre système fiscal, où un taux différent s'applique selon la manière dont le citoyen place son argent. Songeons au traitement fiscal obsolète des biens immobiliers. Entre autres parce que les loyers "fictifs" n'ont plus été revus depuis des décennies. Des rapports de 10 contre 1 en matière de revenu cadastral pour des maisons ayant un prix de vente comparable ne sont pas rares. On se dit que nulle personne soucieuse de l'intérêt général ne se sent à l'aise avec ce statu quo. Songeons à l'indispensable programme de simplification.

Une plus grande transparence et une recherche de simplification de la fiscalité sont des aspects essentiels de la question. Il est en effet grand temps d’évaluer l’ensemble des déductions fiscales. On constate depuis plusieurs années déjà sur la scène internationale une tendance à l’élargissement de la base imposable par la suppression de déductions obtenues dans le passé par toutes sortes de groupes d’intérêt, mais qui ont miné la transparence et la logique du système fiscal. Les revenus ainsi générés pourraient évidemment d’abord être utilisés pour réduire le taux d’imposition et promouvoir de la sorte une certaine éthique fiscale. Ensuite, il faudrait établir un échéancier des objectifs quant au nombre de ménages qui seraient exonérés de l’obligation de déclaration. Il doit être possible de rendre le précompte professionnel libératoire effectif pour des centaines de milliers de ménages en plus. Étant donné l’énorme coût de mise en conformité par rapport au système de TVA, l’allégement de cette dernière doit être une priorité absolue. Une fois sur la scène intracommunautaire, la plupart des entreprises ne doivent plus faire de transactions intermédiaires. Plus de charges, rétrocessions ou financements superflus, ni de contrôles inutiles. Pourquoi ne serait-ce pas possible au niveau du système interne belge ?

Ce qui frappe le plus lorsqu’on parcourt la liste des déductions, c’est l’interminable inventaire de petites dispositions pour des montants souvent très peu élevés. En d’autres mots, pour les quelques grandes déductions, il en existe d’inombrables petites qui opacifient le système.

Itinera propose de sabrer radicalement dans le nombre de déductions. Nous recommandons de regrouper les possibilités de déduction dans des corbeilles. Certes, les déductions ne disparaîtront probablement jamais toutes, mais nous avons aujourd’hui l’opportunité de nous atteler enfin au regroupement des possibilités de déduction en corbeilles, comme l’avait suggéré le Conseil supérieur des Finances il y a déjà près de dix ans. Il y aurait trois corbeilles, dont la première couvrirait les biens immobiliers et l’épargne à long terme, la deuxième les dépenses sociales et services aux personnes, et la troisième le cadre de vie. Chaque corbeille contiendrait un montant maximum à déduire, dont l’affectation serait choisie par le contribuable lui-même. Un tel système est beaucoup plus facile à maîtriser sur le plan administratif et budgétaire. Après un certain temps, les pouvoirs publics pourraient supprimer les réductions ou les exonérations rarement utilisées. C’est l’accumulation de toute une série de petits postes de déduction, souvent assez symboliques au demeurant, qui ont au final rendu le système tellement complexe.

Itinera (2011) a déjà suggéré que l’existence d’un régime fiscal distinct pour les pensions peut poser question. Dans quelle mesure est-il justifié qu’une personne qui gagne 2000 euros par mois en travaillant soit imposée plus lourdement qu’un retraité qui perçoit chaque mois une pension de 2000 euros ?

En 2009 déjà, l’OCDE a exhorté la Belgique à réduire progressivement la déduction des intérêts hypothécaires parce que cette dernière entraîne également des augmentations de prix. Les économistes ont compris depuis longtemps que de nombreux avantages fiscaux accordés sur les biens immobiliers se répercutent dans des prix plus élevés, et ne profitent donc pas à l’acheteur. Il n’est probablement pas souhaitable de procéder à des adaptations brutales, mais le montant de près de 2 milliards d’avantages fiscaux peut sans aucun doute être pour une grande part progressivement supprimé. Des études montrent qu’actuellement, les bénéficiaires de ce système sont rarement les déciles des revenus inférieurs. Si une partie des moyens budgétaires sont utilisés pour stimuler l’offre, l’opération pourrait bien se traduire par un gain de pouvoir d’achat pour de nombreuses personnes dans cette catégorie. Certaines déductions fiscales sont contreproductives, tandis que d’autres pourraient atteindre plus efficacement leur objectif avec une politique alternative.

Parmi les aspects essentiels, il y a donc une plus grande transparence et une recherche de simplification de la fiscalité. Cela diminuerait non seulement le coût administratif, mais augmenterait aussi le taux d’acceptation par la population. La composition d’un groupe d’experts pourrait être un instrument particulièrement efficace dans ce contexte.

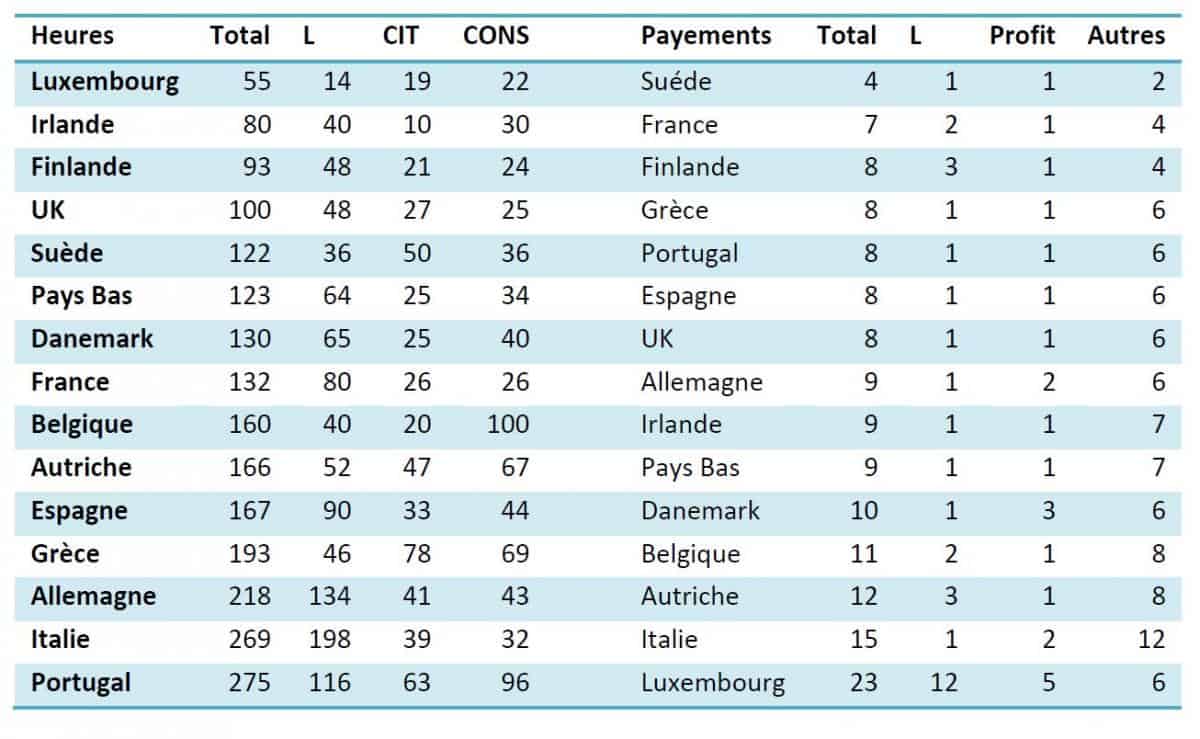

Tableau : Coût de mise en conformité par rapport au système fiscal : nombre d’heures nécessaires pour satisfaire aux règles fiscales (à gauche) et nombre de paiements de l’impôt (à droite)

Tableau : Principales déductions au niveau de l’impôt des personnes, du précompte professionnel et de l’impôt des sociétés (Coût en millions €)

Graphique : Dépenses fiscales (% du PIB)

“Tax shift, Waarom ons land een belastinghervorming nodig heeft” (Lannoo Campus, Itinera) http://www.lannoo.be/taxshift